6.1. Коли закінчується календарний рік, протягом якого партія повинна витратити кошти, отримані з державного бюджету?

Політична партія має право використати кошти, отримані на фінансування її статутної діяльності, протягом одного календарного року з дня першого перерахування таких коштів на рахунок політичної партії у відповідному календарному році (ч. 1 ст. 17-6 Закону).

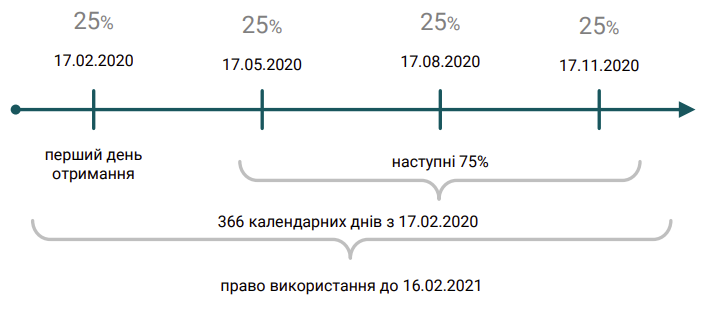

Тобто політична партія, отримавши вперше на рахунок кошти на фінансування статутної діяльності у відповідному календарному році, має право використати розподілений Національним агентством для цієї політичної партії обсяг щорічного державного фінансування її статутної діяльності протягом 365/366 календарних днів.

Приклад:

Політична партія отримала 17.02.2020 перші 25% фінансування статутної діяльності, а в подальшому і наступні 75%.

Відповідно, усі отримані кошти політична партія має право використати до 16.02.2021, тобто протягом 366 календарних днів з дня першого перерахування.

6.2. Який строк повернення невикористаних коштів?

Якщо після завершення календарного року, наступного за роком, у якому на рахунок політичної партії було вперше перераховано кошти на фінансування статутної діяльності політичної партії, зазначені кошти не були використані, політична партія зобов’язана перерахувати залишки невикористаних коштів до державного бюджету (ч. 2 ст. 17-6 Закону).

Приклад:

Кошти державного фінансування вперше отримано 17.02.2020, і на кінець календарного року (16.02.2021) був залишок коштів на окремому рахунку для коштів з державного бюджету. Відповідно, термін повернення невикористаних коштів державного фінансування – 31.12.2021.

6.3. На який розрахунковий рахунок повертаються невикористані кошти?

Реквізити рахунків, відкритих у Казначействі за кодом класифікації доходів бюджету 24060300 "Інші надходження", розміщені на офіційному вебсайті Казначейства.

6.4. Чи можна розміщувати кошти державного фінансування на депозит та отримувати таким чином пасивний дохід?

Політичні партії для здійснення своїх статутних завдань мають право володіти, користуватися та розпоряджатися рухомим і нерухомим майном, коштами, обладнанням, транспортом, набуття яких не забороняється законами України. Політичні партії можуть орендувати (мати на іншому праві користування) необхідне рухоме та нерухоме майно (ч. 2. ст. 14 Закону).

Повноваження власника щодо майна, у тому числі коштів, що є власністю політичної партії, здійснюються відповідно до законодавства України в порядку, передбаченому статутом політичної партії (ст. 16 Закону). Відповідно, політична партія може, у тому числі, розміщувати кошти державного фінансування на депозит та отримувати таким чином пасивний дохід.

Увага! Відсотки за депозитом мають нараховуватися на інший рахунок, адже зарахування на такий рахунок інших коштів, ніж кошти державного бюджету, виділені на фінансування статутної діяльності партії, забороняється (ч. 2 ст. 17-3 Закону).

6.5. Чи існують обмеження щодо використання коштів державного фінансування при здійсненні фінансування цільових проектів громадських організацій, які включають, зокрема, витрати на оренду офісу, оплату праці голови громадської організації та проектних менеджерів, закупівлю, з метою реалізації проекту, матеріально-технічних засобів тощо?

Політичні партії мають право вільно провадити свою діяльність у межах, передбачених Конституцією України та законами України. Зокрема, політичні партії мають право ідейно, організаційно та матеріально підтримувати молодіжні, жіночі та інші об’єднання громадян, подавати допомогу у їх створенні (ч. 1 ст. 12 Закону).

Політичні партії для здійснення своїх статутних завдань мають право володіти, користуватися та розпоряджатися рухомим і нерухомим майном, коштами, обладнанням, транспортом, набуття яких не забороняється законами України (ч. 2 ст. 14 Закону).

Повноваження власника щодо майна, у тому числі коштів, що є власністю політичної партії, здійснюються відповідно до законодавства України в порядку, передбаченому статутом політичної партії (ст. 16 Закону).

Таким чином, політичні партії, виконуючи свої програмні цілі та завдання, можуть сприяти громадянам та їх об’єднанням у реалізації їх прав, зокрема у культурній, спортивній, екологічній, правозахисній сферах тощо.

До того ж політична партія має право здійснювати підтримку громадських організацій, у тому числі за рахунок коштів, виділених з державного бюджету на фінансування їхньої статутної діяльності.

Разом з тим слід врахувати деякі особливості правомірності отримання громадськими організаціями зазначених коштів з огляду на положення Законів України "Про благодійну діяльність та благодійні організації" та "Про громадські об’єднання".

Громадська організація – це громадське об’єднання, засновниками та членами (учасниками) якого є фізичні особи. Громадське об’єднання може здійснювати діяльність зі статусом юридичної особи або без такого статусу. Громадське об’єднання зі статусом юридичної особи є непідприємницьким товариством, основною метою якого не є одержання прибутку (ст. 1 Закону України "Про громадські об’єднання").

Утворення громадського об’єднання здійснюється на установчих зборах його засновників та оформлюється протоколом. Протокол установчих зборів громадського об’єднання має містити відповідні відомості, в тому числі рішення про утворення громадського об’єднання із зазначенням мети (цілей) його діяльності та рішення про затвердження статуту громадського об’єднання (ст. 9 Закону України "Про громадські об’єднання").

Визначено, що благодійна діяльність – це добровільна особиста та/або майнова допомога для досягнення визначених Законом України "Про благодійну діяльність та благодійні організації" цілей, що не передбачає одержання благодійником прибутку, а також сплати будь-якої винагороди або компенсації благодійнику від імені або за дорученням бенефіціара (ст. 1 Закону України "Про благодійну діяльність та благодійні організації").

Благодійник – дієздатна фізична особа або юридична особа приватного права (у тому числі благодійна організація), яка добровільно здійснює один чи декілька видів благодійної діяльності.

Цілями благодійної діяльності є надання допомоги для сприяння законним інтересам бенефіціарів у сферах благодійної діяльності, визначених Законом України "Про благодійну діяльність та благодійні організації", а також розвиток і підтримка цих сфер у суспільних інтересах (ст. 3 Закону України "Про благодійну діяльність та благодійні організації").

Суб’єктами благодійної діяльності є благодійні організації, які утворені та діють відповідно до Закону України "Про благодійну діяльність та благодійні організації", а також інші благодійники та бенефіціари (ст. 4 Закону України "Про благодійну діяльність та благодійні організації").

Благодійники спільно чи індивідуально можуть здійснювати благодійну діяльність на підставі добровільного вибору одного або кількох таких її видів, зокрема це може бути безоплатна передача у власність бенефіціарів коштів (ст. 5 Закону України "Про благодійну діяльність та благодійні організації").

Отже, громадська організація зі статусом юридичної особи у разі здійснення одного чи декількох видів благодійної діяльності, за умови, що така діяльність не є її основою метою, буде визнаватися благодійником.

Відповідно, політична партія має право здійснювати фінансову підтримку громадських організацій за винятком фінансування їх статутних цілей, пов’язаних із безпосереднім здійсненням благодійної діяльності. Тобто така фінансова підтримка може бути направлена виключно на конкретно визначені статутні цілі громадських організацій, крім благодійних.

Проте слід врахувати положення ст. 6 Закону України "Про благодійну діяльність та благодійні організації", згідно з якими благодійною пожертвою визнається безоплатна передача благодійником коштів, іншого майна, майнових прав у власність бенефіціарів для досягнення певних, наперед обумовлених цілей благодійної діяльності, відповідно до вказаного Закону.

Таким чином, цільова передача коштів політичною партією та їх подальше використання громадськими організаціями жодним чином не повинні пов’язуватися з благодійною діяльністю, оскільки така підтримка буде вважатися благодійною пожертвою в розумінні зазначеного положення закону, відтак політична партія буде визнаватися благодійником, що не відповідає цілям її статутної діяльності.

Увага! У разі нецільового направлення політичною партією коштів на підтримку громадських організацій, така підтримка буде розцінюватися як благодійна діяльність з боку політичної партії, здійснення якої не належить до її статутних цілей.

Крім того, використання політичною партією коштів, виділених з державного бюджету на фінансування її статутної діяльності на цілі, не пов’язані зі здійсненням останньої, є підставою для припинення державного фінансування статутної діяльності політичної партії (ч. 1 ст. 17-8 Закону).

6.6. Що означає оформлення Звіту партії з грубим порушенням встановлених вимог щодо оформлення?

- недотримання форми Звіту політичною партією та її місцевими організаціями при його підготовці;

- подання Звіту без підпису керівника (уповноваженої особи) та/або головного бухгалтера (особи, відповідальної за ведення бухгалтерського обліку) на останній сторінці Звіту та без засвідчення печаткою політичної партії, її місцевої організації;

- подання Звіту без відомостей про майно, доходи, витрати і зобов’язання фінансового характеру місцевих організацій політичної партії, які в установленому порядку набули статус юридичної особи;

- неподання Звіту в електронному вигляді;

- невідповідність Звіту в електронному вигляді Звіту в паперовому вигляді;

- неподання висновків щорічного внутрішнього та незалежного зовнішнього фінансових аудитів у випадках, передбачених Законом.

6.7. Чи має політична партія статус одержувача бюджетних коштів в розумінні Бюджетного кодексу України?

Чинне законодавство не передбачає бюджетних програм щодо використання політичними партіями коштів, виділених з державного бюджету на фінансування їх статутної діяльності.

Разом з тим основу регламентації діяльності політичних партій становлять положення Закону.

Так, повноваження власника щодо майна, в тому числі коштів, що є власністю політичної партії, здійснюються відповідно до законодавства України в порядку, передбаченому статутом політичної партії (ст. 16 Закону).Увага! Політичні партії для здійснення своїх статутних завдань мають право використовувати кошти, виділені з державного бюджету на фінансування їх статутної діяльності, на придбання майна (матеріальних цінностей), які за своїми ознаками не належать до видатків споживання згідно з бюджетною класифікацією.

6.8. На який рахунок повертаються кошти державного бюджету, виділені на фінансування статутної діяльності політичної партії помилково/надлишково отримані місцевою організацією від політичної партії?