8.1. Які підстави виникнення фінансових зобов’язань?

Фінансові зобов’язання виникають на підставі:

- договорів та інших правочинів;

- завдання майнової (матеріальної) та моральної шкоди іншій особі;

- актів цивільного законодавства та/або актів органів державної влади, органів влади Автономної Республіки Крим або органів місцевого самоврядування;

- рішення суду (ст. 11, ч. 2 ст. 509 Цивільного кодексу України).

8.2. Як відображати відомості про фінансові зобов’язання політичної партії?

Фінансові зобов’язання політичної партії відображаються у розділі V "Відомості про фінансові зобов’язання політичної партії залежно від особи, на користь якої їх було здійснено" Звіту протягом строку позовної давності. Загальний строк позовної давності – 3 роки (ст. 257 Цивільного кодексу України).

Після закінчення строку позовної давності такі фінансові зобов’язання підлягають відображенню в бухгалтерському обліку як дохід та відображаються як спонсорський внесок у таблиці 6.1 "Спонсорські внески на користь політичної партії" розділу ІІІ "Відомості про внески на користь політичної партії, у тому числі за кордоном, залежно від виду внеску" Звіту.

Увага!

Відомості у таблиці «Фінансові зобов’язання політичної партії» розділу V Звіту відображаються наступним чином у таких графах:

«Дата виникнення» зазначається з моменту виникнення відповідного фінансового зобов’язання з підстав зазначених в запитанні 8.1.

«Дата припинення» зазначається з моменту виконання відповідного фінансового зобов’язання з урахуванням положень ст. 526, 530 Цивільного кодексу України;

«Сума (вартість), грн» (стовпчик 3) зазначається загальна сума зобов’язання (п. 8 розділу ІІІ Положення про порядок подання);

«Сума (вартість), грн» (стовпчик 5) зазначається залишок фінансового зобов’язання;

«Сума (вартість) на кінець звітного періоду, грн» (стовпчик 9) зазначається сума виконаного зобов’язання за звітний квартал (п. 8 розділу ІІІ Положення про порядок подання).

Приклади заповнення:

2) на користь юридичної особи

2) на користь юридичної особи

- Відомості про фінансові зобов’язання політичної партії залежно від особи, на користь якої їх було здійснено

2) на користь юридичної особи

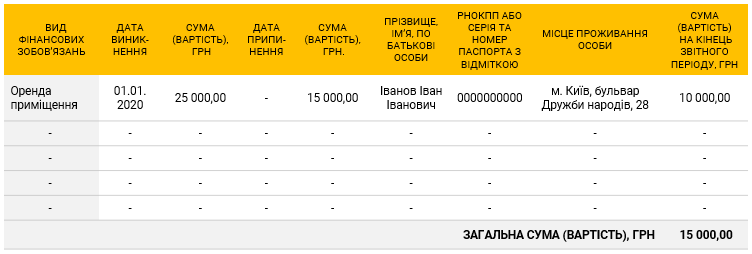

8.3. Як відображати відомості про заборгованість із заробітної плати та обов’язкових платежів?

Такі відомості відображаються в розділі V "Відомості про фінансові зобов’язання політичної партії залежно від особи, на користь якої їх було здійснено" Звіту.

Приклад заповнення:

V. Відомості про фінансові зобов’язання політичної партії залежно від особи, на користь якої їх було здійснено

1.1. Фінансові зобов’язання політичної партії:

1) на користь фізичної особи

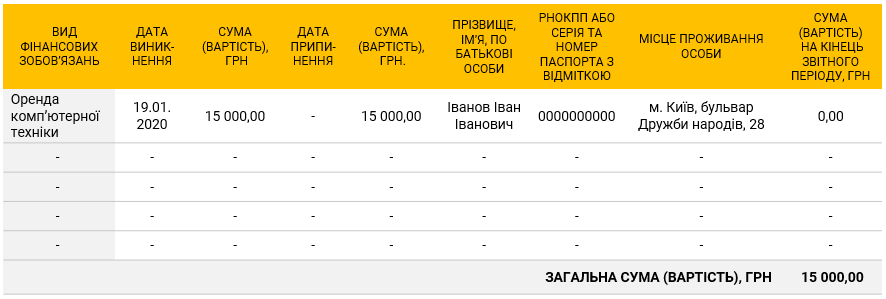

8.4. Чи потрібно зазначати відомості про фінансові зобов’язання партії у разі несплати коштів за оренду майна у визначені договором (правочином) строки?

Так, потрібно.

Звіт повинен містити інформацію про дату виникнення, припинення, суму (вартість) кожного фінансового зобов’язання (станом на кінець звітного періоду) політичної партії, її місцевої організації та особу, на користь якої фінансове зобов’язання підлягає виконанню (п. 5 ч. 9 ст. 17 Закону в редакції, що діяла до 16.01.2020).

Увага!

Фінансові зобов’язання виникають, зокрема, на підставі договорів та інших правочинів (детальніше викладено в запитанні 8.1). Наявність самого лише акту виконаних робіт/наданих послуг не є підставою для відображення фінансових зобов’язань у Звіті.

Приклад заповнення:

V. Відомості про фінансові зобов’язання політичної партії залежно від особи, на користь якої їх було здійснено

1.1. Фінансові зобов’язання політичної партії:

1) на користь фізичної особи

2) на користь юридичної особи

2) на користь юридичної особи

2) на користь юридичної особи