129. Що таке нематеріальні активи?

Під нематеріальними активами слід розуміти об’єкти права інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті (патент на винахід, корисну модель, ноу-хау, промисловий зразок, права на топографію інтегральної мікросхеми, сорт рослин, торговельну марку чи комерційне найменування, авторське право тощо), а також право на використання надр чи інших природних ресурсів тощо.

Під нематеріальним активом слід також розуміти ліцензії на право користування об’єктами права інтелектуальної власності, що належать суб’єкту декларування або члену його сім’ї.

! Якщо об’єкт права інтелектуальної власності може бути оцінений у грошовому еквіваленті, такий об’єкт слід відобразити в декларації, навіть якщо така грошова оцінка не проводилася. Якщо вартість права на об’єкт у правовстановлюючому документі відсутня, то у формі декларації можна обрати позначку «Не застосовується».

! Грошові активи, цінні папери, корпоративні права не є нематеріальними активами й відображаються в інших розділах декларації.

Службові особи, які займають відповідальне та особливо відповідальне становище, а також суб’єкти декларування, які обіймають посади, пов’язані з високим та підвищеним рівнем корупційних ризиків, вказують у декларації також нематеріальні активи, які є об’єктами права власності третьої особи, якщо суб’єкт декларування або член його сім’ї отримує чи має право на отримання доходу від такого об’єкта або може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним.

Такі відомості не зазначаються в декларації, якщо відповідні об’єкти належать на праві власності юридичній особі, зазначеній у п. 51 ч. 1 ст. 46 Закону, та їх головним призначенням є використання у господарській діяльності такої юридичної особи (див. відповідь на запитання 71 цих Роз’яснень).

130. Чи слід зазначати відомості про наукову, публіцистичну статтю (матеріал)?

Лише у разі наявності державної реєстрації авторського права на них.

Авторське право на твір виникає внаслідок факту його створення. Для виникнення і здійснення авторського права не вимагається реєстрація твору чи будь-яке інше спеціальне його оформлення, а також виконання будь-яких інших формальностей (ч.ч. 1, 3 ст. 9 Закону України «Про авторське право і суміжні права»).

Водночас суб’єкт авторського права для засвідчення належних йому особистих немайнових прав та/або майнових прав на твір (оприлюднений чи неоприлюднений), факту і дати його опублікування, набуття майнових прав на твір на підставі договору або закону може зареєструвати своє авторське право на твір у відповідному державному реєстрі.

Таким чином, об’єкти права інтелектуальної власності, зокрема літературні письмові твори наукового характеру, що оцінені в грошовому еквіваленті та мають державну реєстрацію, тобто засвідчене авторство, підлягають декларуванню у розділі 10 «Нематеріальні активи» декларації.

130-1. Чи слід зазначати відомості про службовий твір у декларації?

Ні, відомості про службові твори, майнові права на які у повному складі належать роботодавцю, не підлягають декларуванню в розділі 10 «Нематеріальні активи» декларації.

Службовий твір – твір, створений працівником у зв’язку з виконанням обов’язків за трудовим договором (контрактом) (п. 55 ч. 1 ст. 1 Закону України «Про авторське право і суміжні права»).

Особисті немайнові авторські права на службовий твір належать працівникові, творчою працею якого створено такий твір (ч. 1 ст. 14 Закону України «Про авторське право і суміжні права»).

Майнові права на службовий твір переходять до роботодавця з моменту створення службового твору у повному складі, якщо інше не передбачено Законом України «Про авторське право і суміжні права», трудовим договором (контрактом) або іншим договором щодо майнових прав на службовий твір, укладеним між працівником (автором) і роботодавцем (ч. 2 ст. 14 Закону України «Про авторське право і суміжні права»).

Таким чином, за загальним правилом, за працівником, який створив службовий твір, залишаються виключно особисті немайнові права на нього. Оскільки особисті немайнові права автора на твір не можуть бути оцінені в грошовому еквіваленті, відомості про такий твір не підлягають декларуванню у розділі 10 «Нематеріальні активи» декларації.

Водночас, якщо укладений між працівником і роботодавцем договір передбачає збереження за працівником окремих майнових прав на службовий твір (наприклад, права на певні способи його використання тощо), тоді за наявності державної реєстрації авторського права та за умови, що такі майнові права можуть бути оцінені у грошовому еквіваленті, відомості про такий твір підлягають декларуванню у розділі 10 «Нематеріальні активи» декларації.

131. Що таке криптовалюти?

У декларації відображаються відомості щодо криптовалюти, що належить суб’єкту декларування або члену його сім’ї на праві власності станом на останній день звітного періоду (п. 6 ч. 1 ст. 46 Закону).

Криптовалюти є різновидом віртуальних активів. Відповідно до визначення, що наводиться у стандартах Групи з розробки фінансових заходів боротьби з відмиванням грошей Financial Action Task Force (FATF)[1], віртуальним активом є цифрове вираження вартості, яким можна торгувати у цифровому форматі або передавати і яке може використовуватися для платіжних або інвестиційних цілей. Віртуальні активи не охоплюють цифрового вираження стандартних (фіатних) валют, цінних паперів та інших фінансових активів.

Аналогічне визначення віртуального активу міститься у Законі України від 06.12.2019 № 361-IX «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (набрав чинності 28.04.2020).

Криптовалюта як вид віртуальних активів є активом, що створюється, обліковується та відчужується, як правило, в розподіленому реєстрі та не посвідчує майнових та/або немайнових прав власника криптовалюти. Під розподіленим реєстром можна розуміти електронну базу даних, що містить записи про виконані операції, і яка формується, зберігається та оновлюється на основі алгоритмів, що забезпечують узгодженість даних між усіма програмно-технічними комплексами, які підтримують функціонування такої бази даних. Іншими словами, криптовалюти – це цифрові (віртуальні) гроші у формі токенів, що створені та обліковуються у розподіленому реєстрі.

[1] FATF - Група з розробки фінансових заходів боротьби з відмиванням грошей. Рекомендації FATF (зі змінами від жовтня 2021 року): https://www.fatf-gafi.org/en/publications/fatfrecommendations/documents/fatf-recommendations.html.

132. Як відображати у декларації криптовалюту?

1. Як зазначити вид об’єкта?

У полі «Вид об’єкта» блоку полів «Інформація щодо криптовалюти» розділу 10 «Нематеріальні активи» декларації необхідно обрати найменування криптовалюти з випадаючого списку.

У разі відсутності у списку найменування відповідного виду криптовалюти необхідно обрати «Інше» та вказати повну та скорочену назву наявного активу (наприклад, Binance Coin (BNB), Tether (USDT), The Sandbox (SAND), Polkadot (DOT) тощо). З метою уникнення помилок у зазначенні найменування рекомендується користуватися сервісами, які акумулюють статистичні дані щодо криптовалюти (наприклад, СoinСheckup, LiveCoinWatch, CoinMarketCap, CoinGecko тощо).

2. Як зазначити кількість? Як її підтвердити?

У полі «Кількість» зазначається відповідне числове значення, що відповідає кількості наявних монет криптовалюти, так званих токенів (tokens) або коїнів (coins) станом на останній день звітного періоду. Кількість монет (токенів, коїнів) не заокруглюється.

! Кількість криптовалюти певного виду може змінюватися за рахунок її обміну (конвертації) на інші види криптовалюти. Задля підтвердження зміни кількості, що відбулася внаслідок сукупності торгових (обмінних) операцій, варто зберігати історію відповідних трансакцій.

Окремі криптовалютні біржі, наприклад Binance, мають функцію формування податкової звітності, що дає змогу відстежувати користувачу його операції з криптовалютами. Зазначений звіт може охоплювати як річний, так і більший період. Його формування здійснюється за допомогою функції «створити API податкової звітності». Більш детально про формування відповідного звіту криптовалютною біржею Binance описано у розділі «Часто задавані питання» (https://www.binance.com/uk-UA/support/faq).

Декларант повинен самостійно або за допомогою програмно-технічних засобів брокера біржи, який здійснював операції з купівлі-продажу криптовалют в інтересах клієнта, забезпечити облік таких активів для цілей заповнення декларації.

Якщо біржа не надає інформацію про криптовалюти станом на конкретну дату, то суб’єкту декларування необхідно самостійно фіксувати таку інформацію (наприклад, зробити фото або скріншот особистого електронного гаманця).

3. Як визначити дату набуття криптовалюти, якщо вона набувалася декількома трансакціями?

У разі якщо певний вид криптовалюти набувався кількома трансакціями у різні дати, то у полі «Дата набуття» необхідно зазначити дату останньої трансакції щодо купівлі відповідного активу. Наявність «публічної адреси» криптовалюти, як правило, дає можливість відстежити попередні дати трансакцій та кількість набутої у ці дати криптовалюти. Додатково суб’єкт декларування може підтвердити дату набуття криптовалюти через історію відповідних трансакцій (формування звітів на криптовалютній біржі).

4. Як зазначити вартість?

У полі «Вартість, грн» зазначається вартість одного виду криптовалюти, виходячи з фактичних витрат, здійснених шляхом переказу коштів з банківського рахунку в обмін на придбану криптовалюту.

У разі якщо набуття криптовалюти відбувається внаслідок її обміну (конвертації) на іншу криптовалюту, зазначається вартість набутого активу, що була зафіксована на криптовалютній біржі (Binance, Gate.io, OKEX, Huobi, Exmo, Kuna тощо) на момент здійснення відповідної трансакції. Як джерело визначення вартості криптовалюти, в тому числі під час «майнінгу», можуть використовуватися вищезгадані сервіси, які акумулюють статистичні дані і зберігають так звану «історичну інформацію»: СoinСheckup, LiveCoinWatch, CoinMarketCap, CoinGecko. Ці агрегатори інформації використовують ретроспективні дані криптовалютних бірж і відображають об’єктивну усереднену інформацію про вартість криптовалюти на певну дату.

У разі набуття криптовалюти одного виду в одного постачальника послуг кількома трансакціями у різні дати слід зазначити її сукупну вартість станом на дату останньої трансакції.

Якщо набувалася криптовалюта різних видів та/або у різних постачальників, така криптовалюта зазначається як різні об’єкти декларування.

Якщо криптовалюта придбавалася різними способами (наприклад, частина Bitcoin набута за грошові кошти через переказ з банківського (карткового) рахунку, друга частина через обмін Dogecoin на Bitcoin, третя частина через пряму купівлю криптовалюти користувачами без посередників (peer-to-peer), четверта частина Bitcoin надійшла від майнінгу), то в будь-якому разі для визначення вартості криптовалюти можуть використовуватися вже вищезазначені сервіси, які акумулюють статистичні дані і зберігають історичну інформацію (СoinСheckup, LiveCoinWatch, CoinMarketCap, CoinGecko тощо). Зокрема, при обміні Dogecoin на Bitcoin завжди існує вартість криптовалюти на той момент (дату), коли відбулося набуття активу, що має вираження у доларовому еквіваленті (або стейблкоїнах, що дорівнюють 1 USD). Таким чином, вартість криптовалюти, що набувається не за грошові кошти, завжди можна визначити виходячи з її доларового еквіваленту та офіційного курсу гривні на момент вчинення трансакції.

Якщо криптовалюта придбавалася за різні види валют (гривні, долари, євро тощо), то визначення вартості криптовалюти здійснюється в перерахунку на гривні за офіційним курсом НБУ.

! Вартість криптовалюти зазначається у грошовій одиниці України.

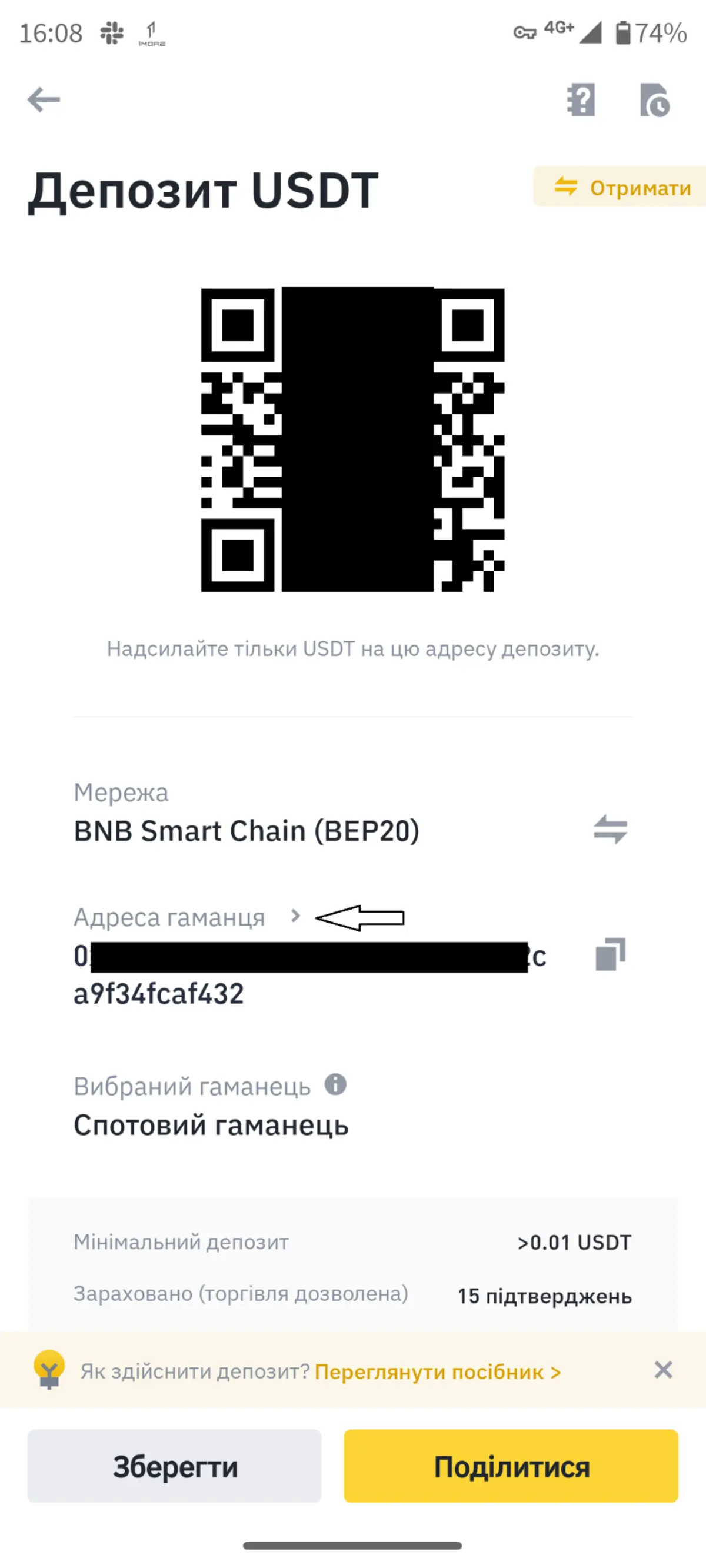

5. Що таке ідентифікатор у системі обігу віртуальних активів (публічна адреса)?

У полі «Ідентифікатор в системі обігу віртуальних активів (публічна адреса)» має зазначатися публічна адреса криптовалюти, так званий публічний (відкритий) ключ.

! Будь-яка криптовалюта, яка належить особі, характеризується наявністю публічної адреси.

Публічна адреса (Public Address) – це унікальна особиста адреса, яка використовується у блокчейні (розподіленому електронному реєстрі). Вона (як і, наприклад, адреса електронної пошти) може бути опублікована у відкритому доступі (на відміну від закритих ключів). Якщо власник криптогаманця втрачає свій відкритий ключ, його можна відновити, використовуючи закритий (приватний) ключ.

Гаманець криптовалюти, як правило, – спеціальне програмне забезпечення, що інтегроване в біржове, програмне або апаратне середовище, що дає змогу користувачу працювати з блокчейном (розподіленим реєстром) і створювати трансакції або отримувати перекази на свою публічну адресу. Кожен гаманець незалежно від середовища його функціонування містить як приватний, так і публічні ключі (у тому числі й холодні гаманці). Твердження, що криптовалюта зберігається на гаманцях, є некоректним з технічної точки зору, оскільки криптовалюта завжди зберігається в блокчейні (розподіленому електронному реєстрі).

Гаманець криптовалюти може містити як одну публічну адресу певної криптовалюти, так і сукупність публічних адрес різноманітних криптовалют. У ньому зберігається запис про стан рахунку його власника як за сукупністю публічних адрес, так і в розрізі публічних адрес кожної з криптовалют. Отже, гаманець містить сукупність ідентифікаторів (сукупність публічних адрес) та дає змогу дізнатися всю історію трансакцій конкретного суб’єкта.

Публічна адреса криптовалюти може мати свої відмінності та особливості формування, що залежить від виду блокчейну (розподіленого електронного реєстру), до якого вона належить. Наприклад, публічна адреса (ключ) Bitcoin складається з набору букв і цифр в кількості від 26 до 34 символів та є чутливою до верхнього та нижнього регістрів літер. Тобто при написанні однієї й тієї ж літери «А» у верхньому регістрі та «а» в нижньому регістрі в публічній адресі Bitcoin вони будуть сприйматися як різні символи. Натомість публічна адреса (ключ), наприклад криптовалюти Ethereum, не є чутливою до верхнього та нижніх регістрів літер та сприймає велику та маленьку літеру «А» як один символ.

! Варто здійснювати копіювання публічної адреси (ключа) криптовалюти, що відображається в інтерфейсі криптогаманця (зокрема у вкладках «депозитний рахунок» або за допомогою функції «отримати криптовалюту», попередньо обравши вид криптовалюти) з метою уникнення неправильного зазначення публічних адрес (ключів) у відповідному полі декларації внаслідок неправильного набору символу.

У разі якщо криптовалюта знаходиться на рахунку винагород (так званому Rewards Account), слід зазначити публічну адресу такого рахунку. При цьому суб’єкт декларування додатково для підтвердження наявності криптовалюти на такому рахунку має володіти інформацією щодо публічної адреси спотового чи іншого рахунку, з якого відбулося перерахування криптовалюти, а також надходження повідомлень, наприклад, на його електронну пошту, що підтверджують періодичне (щомісячне) нарахування винагороди.

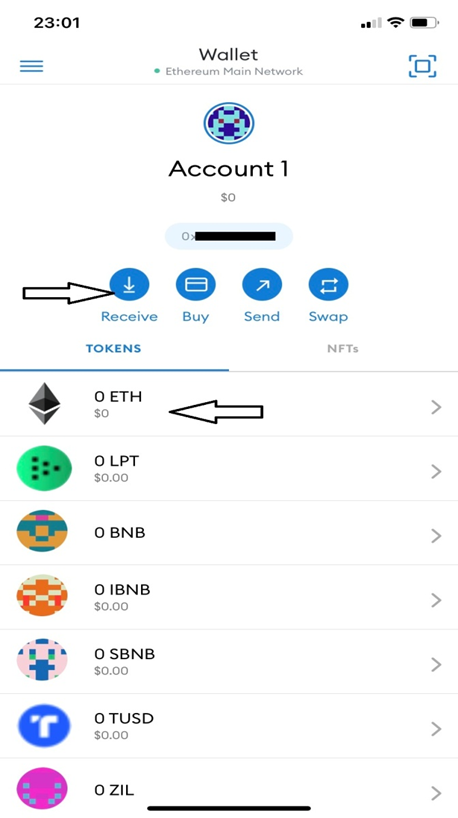

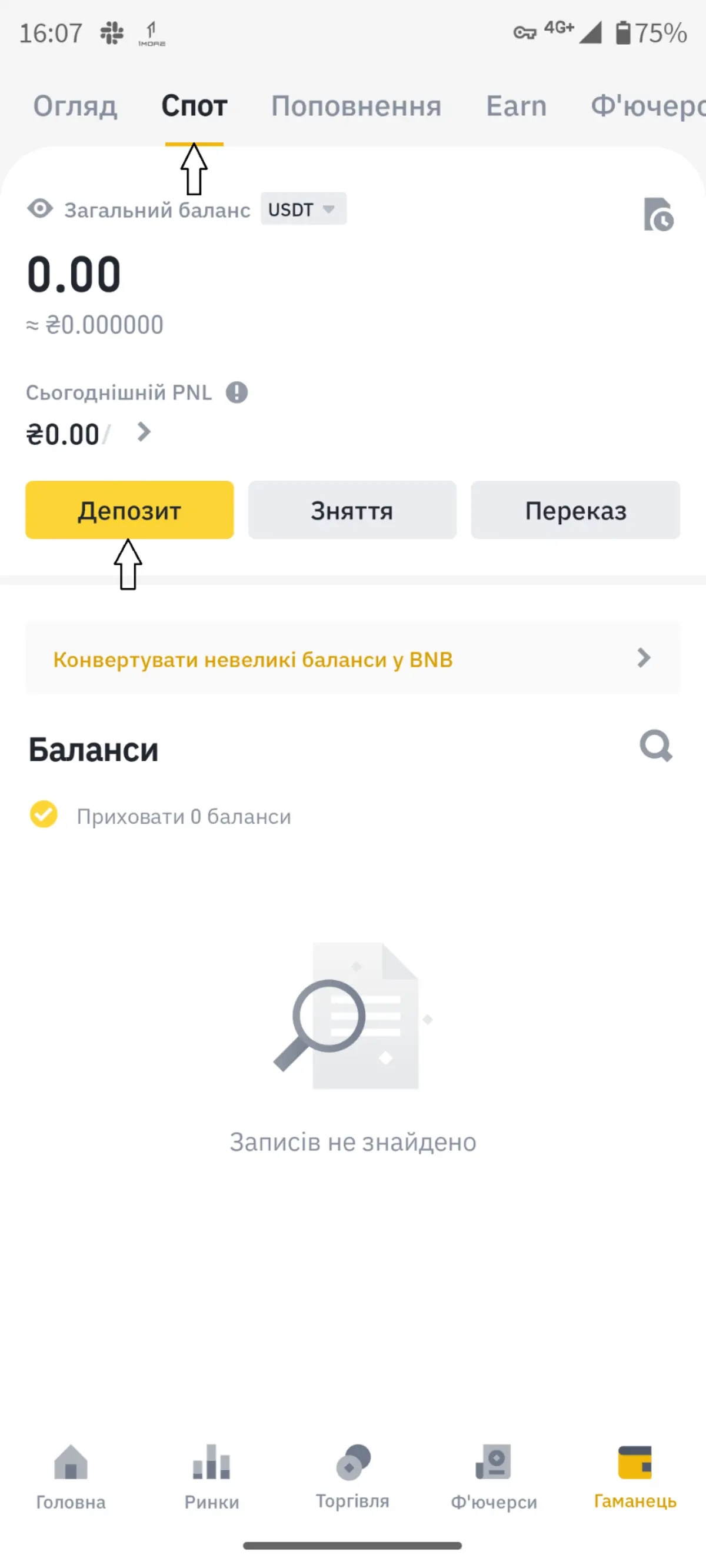

6. Як знайти публічну адресу на біржових та інших гаманцях?

Публічну адресу криптовалюти, що міститься на біржовому або іншому програмному криптогаманці (MetaMask, TrustWallet, Binance тощо), можна отримати шляхом обрання у цьому гаманці відповідної криптовалюти та натискання на кнопку (ярлик) «Receive» / «Ввод» криптовалюти (наприклад, для Binance – у гаманці обрати вкладку «Спот», потім кнопку «Депозит», обрати криптовалюту та мережу). Внаслідок такої послідовності дій з’являється відповідна публічна адреса, яку можна скопіювати для цілей декларування.

7. Що таке «Інформація про постачальника послуг, пов’язаних з обігом криптовалюти»?

У полі «Інформація про постачальника послуг, пов’язаних з обігом криптовалюти» має зазначатися найменування криптовалютної біржі, наприклад Binance, Gate.io, OKEX, Huobi, Exmo, Kuna тощо.

Водночас у цьому полі замість найменування криптовалютної біржі можуть зазначатися:

-

-

-

- найменування гаманця криптовалюти (наприклад, MetaMask, Blockchain Wallet, Coinbase Wallet, Trust Wallet тощо) – якщо доступ до криптовалюти забезпечується через криптогаманці, які не є інтегрованими в програмне середовище криптовалютної біржі та є окремим видом програмного забезпечення;

- інформація щодо апаратного (холодного) гаманця (Ledger Blue, Ledger Nano S, Trezor тощо) – якщо зберігання криптовалюти в блокчейні (розподіленому реєстрі) забезпечується за допомогою апаратних або так званих «холодних гаманців»

-

-

8. Яка ще інформація може підлягати відображенню внаслідок операцій з криптовалютою у звітному періоді?

Отримані від продажу криптовалюти грошові кошти (в національній або іноземній валюті) є доходом для цілей декларування, що підлягає відображенню в розділі 11 «Доходи, у тому числі подарунки» декларації.

У разі, якщо суб’єктом декларування під час купівлі криптовалюти здійснено разовий видаток на суму, що перевищує 50 ПМ, відомості про нього підлягають відображенню у розділі 14 «Видатки та правочини суб’єкта декларування» декларації.

Операції з обміну криптовалюти одного виду на криптовалюту іншого виду у розділі 14 «Видатки та правочини суб’єкта декларування» декларації не підлягають.

132-1. Декларування криптовалюти при втраті / знищенні / крадіжці апаратного (холодного) гаманця

Апаратні (холодні) гаманці – це фізичні електронні пристрої, які використовують генератор випадкових чисел (random number generator (RNG)) для генерації публічних або приватних ключів. Ключі зберігаються в самому пристрої, який не підключено до інтернету. Таким чином, апаратне сховище пристрою є різновидом холодного гаманця і вважається однією з найбезпечніших альтернатив при операціях з криптовалютою.

Втрата апаратного (холодного) гаманця, його знищення або крадіжка зазвичай має наслідком втрату особою фізичного володіння або доступу до апаратного гаманця, а також будь-яких пов’язаних PIN-кодів або паролів, які необхідно використовувати для доступу до криптовалюти.

Водночас на цей час більшість апаратних (холодних) гаманців дають змогу встановити PIN-код для захисту пристрою, а також мнемонічну фразу (seed phrase), яку можна використовувати для генерації приватного ключа у разі втрати / знищення / крадіжки пристрою. Крім того, для апаратних (холодних) гаманців можна створити резервну копію на такі випадки.

У разі втрати / знищення / крадіжки апаратного (холодного) гаманця власник криптовалюти за допомогою наявних у нього інструментів безпеки, доступу та відновлення завжди може відновити доступ до належної йому криптовалюти та зазначити її публічну адресу в декларації.