205. Як і коли подавати ПСЗ?

ПСЗ суб’єкт декларування подає особисто у 10-денний строк з моменту отримання доходу, придбання майна або здійснення видатку шляхом заповнення відповідної електронної форми у персональному електронному кабінеті Реєстру (абз. 1 ч. 4 ст. 52 Закону, п. 4 Порядку № 450/21).

ПСЗ подається незалежно від того, перебуває суб’єкт декларування в Україні чи за її межами (п. 4 Порядку № 450/21).

Паперова копія ПСЗ до Національного агентства не подається (п. 5 Порядку № 450/21).

206. Чи можна подати виправлене ПСЗ?

Ні.

На відміну від права суб’єкта декларування подати виправлену декларацію, яке закріплене в ч. 4 ст. 45 Закону, можливості подати виправлене ПСЗ Законом не передбачено. Коректні відомості слід зазначати у декларації за відповідний звітний період.

207. У яких випадках виникає обов’язок подати ПСЗ?

У разі отримання доходу, придбання майна або здійснення видатку суб’єктом декларування на суму, яка перевищує 50 ПМ (абз. 1 ч. 4 ст. 52 Закону).

Обов’язок подати ПСЗ виникає лише за таких обставин у сукупності:

-

отримано дохід, придбано майно, здійснено видаток,

-

дохід отримав / майно придбав / видаток здійснив саме суб’єкт декларування,

-

розмір доходу /видатку, вартість придбаного майна перевищує 50 ПМ.

! Подання ПСЗ в інших випадках (у тому числі щодо членів сім’ї) Законом не передбачено.

Приклад

Вартість майна перевищує 50 ПМ, але була сплачена частинами, розмір кожної з яких не перевищує 50 ПМ.

ПСЗ подається після переходу права власності на таке майно (тобто за ознакою «придбання майна», а не за ознакою «здійснення разового видатку»).

208. Хто зобов’язаний подавати ПСЗ?

Додатковий захід здійснення фінансового контролю у вигляді обов’язку повідомляти про суттєві зміни у майновому стані застосовується до суб’єктів декларування, які є службовими особами, які займають відповідальне та особливо відповідальне становище, а також суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків (абз. 2 ч. 4 ст. 52 Закону).

Перелік суб’єктів декларування, які є службовими особами, які займають відповідальне та особливо відповідальне становище, закріплений у примітці до ст. 51-3 Закону (див. відповідь на запитання 22 цих Роз’яснень).

Перелік посад з високим та підвищеним рівнем корупційних ризиків затверджено наказом Національного агентства від 06.11.2023 № 249/23 (див. відповідь на запитання 23 цих Роз’яснень).

! Інші суб’єкти декларування ПСЗ до Національного агентства не подають.

За яких обставин виникає обов’язок подати ПСЗ див. відповідь на запитання 207 цих Роз’яснень.

Чи виникає обов’язок подати ПСЗ в особи, яка тимчасового виконує обов’язки службової чи посадової особи, див. відповідь на запитання 29 цих Роз’яснень.

209. Чи слід повідомляти про суттєві зміни в майновому стані члена сім’ї суб’єкта декларування?

Ні (абз. 3 п. 5 Порядку № 450/21).

210. З якого моменту суб’єкт декларування більше не зобов’язаний подавати ПСЗ?

Після припинення перебування ним на посаді, яка передбачає зайняття відповідального та особливо відповідального становища або пов’язана з високим рівнем корупційних ризиків (п. 7 Порядку № 450/21).

Це може бути звільнення суб’єкта декларування або переведення на іншу посаду, яка не зазначена в примітці до ст. 51-3 Закону та в Переліку посад з високим та підвищеним рівнем корупційних ризиків.

! Суб’єкт декларування зобов’язаний подати ПСЗ, якщо підстави для його подання виникли до дня припинення або в останній день перебування ним на посаді, що передбачає обов’язок подання ПСЗ.

Приклад 1

Суб’єкт декларування, який перебуває на посаді, яка передбачає зайняття відповідального або особливо відповідального становища, 25 червня звільнився з посади (тобто 25 червня – останній день перебування на посаді).

25 червня на його банківський рахунок від роботодавця одним платежем надійшли грошові кошти, належні йому для виплати при звільненні, які у нарахованому розмірі перевищують 50 ПМ.

У цьому випадку суб’єкт декларування зобов’язаний подати ПСЗ щодо отриманого доходу.

Приклад 2

Суб’єкт декларування, який перебуває на посаді, пов’язаній з високим рівнем корупційних ризиків, 25 червня звільнився з посади (тобто 25 червня – останній день перебування на посаді).

26 червня суб’єкт декларування продав свій транспортний засіб і того ж дня отримав від покупця готівкові грошові кошти за транспортний засіб, які перевищують 50 ПМ.

У цьому випадку суб’єкт декларування не зобов’язаний подавати ПСЗ щодо отриманого доходу.

211. Коли необхідно подавати ПСЗ у разі придбання автомобіля за кордоном?

Після перерахування коштів за такий транспортний засіб.

Як визначається дата набуття права власності на транспортний засіб, набутий за кордоном див. у відповіді на запитання 106 цих Роз’яснень.

212. Чи необхідно відображати інформацію, яка була зазначена в ПСЗ, у декларації?

Так, з урахуванням порогів декларування у різних розділах декларації (абз. 2 п. 5 Порядку № 450/21).

Повідомлення про суттєві зміни в майновому стані за ст. 52 Закону не звільняє суб’єкта декларування від обов’язку подати декларацію та зазначити в ній відомості, передбачені ст. 46 Закону.

Наприклад, у разі отримання доходу на суму понад 50 ПМ суб’єкт декларування повинен подати про це ПСЗ. Зазначена інформація повинна бути також вказана у декларації цього суб’єкта декларування, що охоплює звітний період, у якому в суб’єкта декларування виник обов’язок подати відповідне ПСЗ.

! Законом встановлені різні пороги декларування для відображення інформації в декларації та в ПСЗ.

Так, у ПСЗ вказується інформація про отримання доходу, придбання майна або здійснення разового видатку на суму більше ніж 50 ПМ. Однак у декларації відображаються:

-

усі доходи, все нерухоме майно, всі транспортні засоби незалежно від розміру / вартості,

-

цінне рухоме майно (крім транспортних засобів), вартість якого перевищує 100 ПМ.

У разі придбання цінного рухомого майна (крім транспортних засобів) вартістю понад 50 ПМ, але менше ніж 100 ПМ, інформація про придбання такого майна відображається в декларації лише в розділі 14 «Видатки та правочини суб’єкта декларування», оскільки поріг декларування в цьому розділі становить 50 ПМ.

213. Чи подається ПСЗ у разі здійснення валютно-обмінних операцій?

Ні (абз. 2 примітки до ст. 46 Закону, набрав чинності 02.06.2021).

214. Яке поняття доходу і видатку застосовується при поданні ПСЗ?

Одноразовий, фактично отриманий дохід до оподаткування.

Одноразовий видаток.

Під поняттям «одноразовий дохід» слід розуміти отримання суб’єктом декларування доходу, що перевищує суму в розмірі 50 ПМ, який нарахований та фактично виплачений одним джерелом доходу, має ознаку доходу та визначену дату набуття права власності на такий дохід (дату отримання доходу).

У разі отримання доходу різними платежами (трансакціями) від одного джерела й одного виду, йдеться про отримання декількох одноразових доходів. Тому ПСЗ подається лише по тій трансакції, розмір якої перевищує 50 ПМ. Суми трансакцій, навіть проведених в один день, не сумуються.

Зобов’язання повідомляти про суттєві зміни в майновому стані є додатковим заходом здійснення фінансового контролю, спрямованим на з’ясування фактичної зміни у майновому стані суб’єкта декларування, не очікуючи подання наступної декларації. Тобто повинна виникати реальна суттєва зміна у майновому стані, яка полягає у можливості використання відповідного доходу суб’єктом декларування або здійсненні ним значного видатку.

При вирішенні питання про наявність чи відсутність обов’язку подати ПСЗ слід брати до уваги розмір нарахованого одноразового доходу, який при цьому був фактично отриманий суб’єктом декларування, до оподаткування (оскільки податковий агент, який нараховує, виплачує або надає оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок на доходи фізичних осіб – пп. 168.1.1 п. 168.1 ст. 168 ПК України), а також до можливої оплати роботодавцем інших платежів – аліментів, відрахувань до недержавного пенсійного фонду тощо).

Про дохід, що був нарахований, але не сплачений (не отриманий), не повідомляється (абз. 1 п. 6 Порядку № 450/21).

! При визначенні початку перебігу строку, протягом якого особа зобов’язана подати ПСЗ, до уваги слід брати дату фактичного отримання доходу суб’єктом декларування, а не дату його нарахування.

Під поняттям «одноразовий видаток» слід розуміти витрату, здійснену одним платежем (наприклад, однією трансакцією) незалежно від форми його здійснення – готівкової чи безготівкової.

Приклад 1

У разі отримання кількох платежів заробітної плати з різними сумами має місце отримання декількох одноразових доходів з одного джерела. Тобто особа може розпоряджатись грошовими коштами одразу після їх одержання (надходження частинами, наприклад, до 15 числа місяця і потім – до 30 числа).

Суб’єкт декларування повинен подати ПСЗ лише коли розмір нарахованої заробітної плати за половину місяця перевищує 50 ПМ і при цьому ця частина заробітної плати фактично отримана суб’єктом декларування.

Приклад 2

Суб’єкту декларування за повний місяць було нараховано заробітну плату, розмір якої перевищує 50 ПМ. Нараховані її частини (наприклад, аванс), що не перевищують 50 ПМ. У такому разі ПСЗ не подається.

Такий висновок не змінюється і у випадку, якщо нараховані частини заробітної плати, кожна з яких не перевищує 50 ПМ, були отримані суб’єктом декларування в один день (навіть за умови, якщо сума отриманих в один день, але окремо нарахованих частин доходу, перевищує 50 ПМ).

Приклад 3

Особі було нараховано аванс у розмірі, що перевищує 50 ПМ. Але фактично цей аванс до 15 числа місяця виплачено не було, натомість особа отримала його в кінці місяця.

У такому випадку ПСЗ подається протягом 10 днів з моменту отримання коштів.

Приклад 4

За умовами цивільно-правового договору (наприклад, купівлі-продажу) третя особа зобов’язана виплатити суб’єкту декларування суму, що перевищує 50 ПМ. Але договір передбачає розстрочку платежів. Розмір кожного платежу не перевищував 50 ПМ. За таких обставин ПСЗ не подається.

Однак якщо третя особа здійснює разовий платіж за договором у розмірі понад 50 ПМ (наприклад 2 платежі одночасно або оплачує всю суму за договором тощо), або якщо умови договору про розстрочку платежу не будуть виконані, і оплата за договором буде проведена одним платежем, розмір якого перевищуватиме 50 ПМ, то у суб’єкта декларування виникне обов’язок подати ПСЗ.

Приклад 5

Суб’єкт декларування купує будинок і земельну ділянку, на якій він розташований, у одного продавця шляхом укладення двох окремих договорів. Вартість будинку перевищує 50 ПМ, а вартість земельної ділянки менша ніж 50 ПМ. У випадку здійснення одного платежу (у готівковій чи безготівковій формі) на ім’я продавця одночасно на виконання обох договорів вважається, що суб’єкт декларування здійснив один видаток, а отже, він має бути відображений у ПСЗ.

215. Чи необхідно щомісяця подавати ПСЗ, якщо розмір місячної заробітної плати суб’єкта декларування перевищує 50 ПМ?

Так, у разі отримання одноразового доходу у розмірі понад 50 ПМ.

Заробітна плата суб’єкта декларування вважається його доходом. Відповідно, якщо суб’єкт декларування отримав одноразовий дохід (у вигляді заробітної плати тощо) у розмірі понад 50 ПМ, коли такий дохід було отримано, то виникає обов’язок подати ПСЗ.

Роз’яснення щодо необхідності подання ПСЗ у випадку отримання кількох платежів заробітної плати з різними сумами викладено у попередньому питанні.

216. Чи подається ПСЗ у разі отримання подарунка?

Так, якщо розмір / вартість подарунка перевищує 50 ПМ.

Подарунок є доходом (п. 7 ч. 1 ст. 46 Закону).

217. Чи подається ПСЗ у разі дарування суб’єктом декларування майна, коштів?

Так – у разі дарування грошей.

Ні – у разі дарування майна, корпоративних прав.

Грошові кошти, передані у дар, є видатком. На відміну від дарування майна.

Детально про те, що є видатком для цілей декларування, див. у відповіді на запитання 177 цих Роз’яснень

217-1. Чи подається ПСЗ у разі отримання / надання суб’єктом декларування позики (боргу)?

Лише внаслідок повернення позики, якщо разовий видаток (разовий платіж) перевищує 50 ПМ.

Детально про те, як декларувати позику, див. у відповіді на запитання 203 цих Роз’яснень.

218. Чи подається ПСЗ у разі отримання колишнім учасником товариства виплати вартості його частки у статутному капіталі (у грошовій чи негрошовій формі)?

Так, якщо розмір / вартість частки у статутному капіталі перевищує 50 ПМ.

Чи є доходом частка (у грошовій чи негрошовій формі), отримана у разі виходу зі складу учасників господарського товариства див. у відповіді на запитання 142 цих Роз’яснень.

219. Чи подається ПСЗ у разі набуття у власність майна, вартість якого не відома?

Ні (абз. 4 п. 6 Порядку № 450/21).

Якщо при отриманні спадщини, подарунка, приватизації нерухомого майна тощо грошова оцінка такого майна не проводилась і вартість всього об’єкта не відома, ПСЗ не подається.

Правила визначення вартості див. у відповіді на запитання 63 та 62 цих Роз’яснень.

220. Скільки ПСЗ необхідно подати у разі одночасного придбання майна та здійснення видатку?

Одне, якщо видаток здійснено в межах 10-денного строку з моменту набуття майна у власність.

У разі придбання майна, вартість якого перевищує 50 ПМ, подається одне повідомлення, в якому зазначаються відомості у відповідних розділах щодо придбаного майна та здійсненого видатку (абз. 2 п. 6 Порядку № 450/21).

Це правило діє у випадку, якщо при придбанні майна суб’єкт декларування здійснив відповідний одноразовий видаток у той самий день або в межах 10-денного строку з моменту набуття майна у власність. Якщо з будь-яких причин право власності на майно суб’єкт декларування набув в один день, а сплатив за нього пізніше ніж через 10 днів – подається 2 (або більше) ПСЗ.

Приклад 1

Суб’єкт декларування придбав нерухомість 08.11.2023. У цей день був укладений договір купівлі-продажу, внесені відповідні зміни в Державний реєстр речових прав на нерухоме майно, суб’єкт декларування передав (перерахував) кошти продавцю.

У такому випадку подається 1 ПСЗ. У розділі 3 «Об’єкти нерухомості» зазначається інформація про квартиру, у розділі 9 «Видатки» – інформація про суму сплачених коштів.

Приклад 2

У разі здійснення суб’єктом декларування обміну майна (квартири, транспортного засобу тощо) у ПСЗ зазначається інформація про набуте в результаті обміну майно та видаток (вартість майна, право власності на яке припинилося).

Приклад 3

Суб’єкт декларування придбав нерухомість 08.11.2023. У цей день був укладений договір купівлі-продажу, внесені відповідні зміни в Державний реєстр речових прав на нерухоме майно. За умовами договору кошти продавцю покупець має перерахувати протягом 10 днів. Суб’єкт декларування передав (перерахував) кошти продавцю 15.11.2023.

У такому випадку подається 1 ПСЗ, у строк до 18.11.2023 (тобто в 10-денний строк з моменту придбання майна), але після оплати вартості квартири (тобто після здійснення видатку). У розділі 3 «Об’єкти нерухомості» зазначається інформація про квартиру, у розділі 9 «Видатки» – інформація про суму сплачених коштів.

Приклад 4

Суб’єкт декларування придбав нерухомість 08.11.2023. В цей день був укладений договір купівлі-продажу, внесені відповідні зміни в Державний реєстр речових прав на нерухоме майно. Але з певних причин (умови договору, хвороба, блокування рахунків – будь-що) кошти продавцю покупець перерахував пізніше, ніж через 10 днів (наприклад, 01.12.2023).

У такому випадку суб’єкт декларування повинен у строк до 18.11.2023 подати ПСЗ, в якому відобразити інформацію про придбане майно (тобто в 10-денний строк з моменту придбання майна). А потім (у цьому прикладі – до 11.12.2023) подати ще 1 ПСЗ, в якому відобразити інформацію про видаток (якщо він перевищує 50 ПМ).

Приклад 5

Суб’єкт декларування купує будинок і земельну ділянку, на якій він розташований, у одного продавця шляхом укладення двох окремих договорів. Вартість будинку перевищує 50 ПМ, а вартість земельної ділянки менша ніж 50 ПМ. Суб’єкт декларування здійснює один платіж (у готівковій чи безготівковій формі) на ім’я продавця одночасно на виконання обох договорів.

За таких обставин суб’єкт декларування повинен подати одне ПСЗ, в якому у розділі 3 «Об’єкти нерухомості» відобразити майно, вартість якого перевищує 50 ПМ (у цьому прикладі – будинок), а у розділі «Видатки» – видаток на придбання всього майна (тобто свій разовий видаток).

Майно, вартість якого не перевищує 50 ПМ (у цьому прикладі – земельна ділянка) не підлягає відображенню в ПСЗ, натомість може відображатися в декларації, яка охопить відповідний звітний період.

221. Скільки ПСЗ необхідно подати у разі отримання спадщини, подарунка?

Одне.

У разі отримання доходу в негрошовій формі (спадщина, подарунок тощо), вартість якого перевищує 50 ПМ, подається одне повідомлення, в якому зазначаються відомості у відповідних розділах щодо отриманого доходу в негрошовій формі та отриманого майна (абз. 3 п. 6 Порядку № 450/21).

Спадщина, подарунок є доходами. Тому під час заповнення електронної форми ПСЗ відповідну інформацію слід відображати не лише у відповідних розділах щодо майна, корпоративних прав, але й також в розділі 2 «Доходи, у тому числі подарунки» (якщо вартість спадщини, подарунка відома або має бути відома. Додатково див. відповідь на запитання 219 цих Роз’яснень).

222. Коли при переданні іншій особі грошових коштів чи майна подається ПСЗ?

ПСЗ подається, якщо:

1) грошові кошти передані у зв’язку із правочином, вчиненим з метою:

1.1) придбання у власність, володіння, користування активів, зазначених у ч. 1 ст. 46 Закону, та/або послуг (наприклад, оплата навчання, лікування, косметичних, туристичних послуг тощо);

1.2) виконання договірних зобов’язань, в тому числі фінансових (боржником за зобов’язанням);

1.3) надання благодійної, матеріальної, фінансової допомоги;

1.4) фінансової підтримки політичної партії у формі внеску;

1.5) виконання рішення суду, яке набрало законної сили;

1.6) дарування (грошові кошти як подарунок);

2) майно передане як:

2.1) засіб платежу відповідно до умов договору (наприклад, є предметом договору міни (бартеру);

2.2) матеріальна підтримка політичної партії у формі внеску;

2.3) вклад у статутний капітал товариства тощо.

ПСЗ не подається у разі припинення права власності на майно у результаті настання обставин непереборної сили – стихійні лиха, руйнування об’єкта, збройні конфлікти тощо (такі обставини не є правочинами).

Додатково про те, що є видатком, див. у відповіді на запитання 177 цих Роз’яснень.

Приклад 1

У разі дарування суб’єктом декларування грошових коштів у розмірі, що перевищує 50 ПМ, у повідомленні зазначається інформація щодо здійсненого видатку.

Приклад 2

У разі надання суб’єктом декларування благодійної допомоги, пожертви, фінансової допомоги, фінансової підтримки політичної партії, разово у розмірі, що перевищує 50 ПМ, у повідомленні зазначається інформація щодо здійсненого видатку.

Приклад 3

У разі якщо суб’єкт декларування у звітному періоді подарував належне йому майно (крім грошових коштів) третій особі, ПСЗ не подається, оскільки дарування майна не є видатком (для цілей декларування).

223. Чи подається ПСЗ в разі викрадення майна?

Ні, крім випадку отримання доходу у вигляді страхової виплати на суму, яка перевищує 50 ПМ.

Вибуття майна із фактичного володіння та користування власника у зв’язку з незаконними діями третіх осіб (викраденням) не є видатком (інформація про те, що є видатками для цілей декларування, відображена у відповіді на запитання 177 цих Роз’яснень). Крім того, за таких обставин право власності суб’єкта декларування на це майно не припиняється, а отже, зміни в майновому стані не настають (детальніше див. відповідь на запитання 77 цих Роз’яснень).

Однак якщо викрадене майно було застраховане і суб’єкт декларування отримав разовий дохід у вигляді страхових виплат на суму, яка перевищує 50 ПМ, – ПСЗ має бути подане.

В яких випадках виникає обов’язок подати ПСЗ див. у відповіді на запитання 207 цих Роз’яснень.

223-1. Чи подається ПСЗ в разі знищення майна?

224. Коли виникає обов’язок подати ПСЗ у зв’язку з отриманням доходу від реалізації майна, яке відчужується третьою особою на підставі довіреності?

Обов’язок подати ПСЗ у суб’єкта декларування (довірителя) виникає з дня отримання повіреним доходу від відповідного правочину, якщо інше не передбачене умовами договору.

За договором доручення одна сторона (повірений) зобов’язується вчинити від імені та за рахунок другої сторони (довірителя) певні юридичні дії. Правочин, вчинений повіреним, створює, змінює, припиняє цивільні права та обов’язки довірителя (ч. 1 ст. 1000 ЦК України).

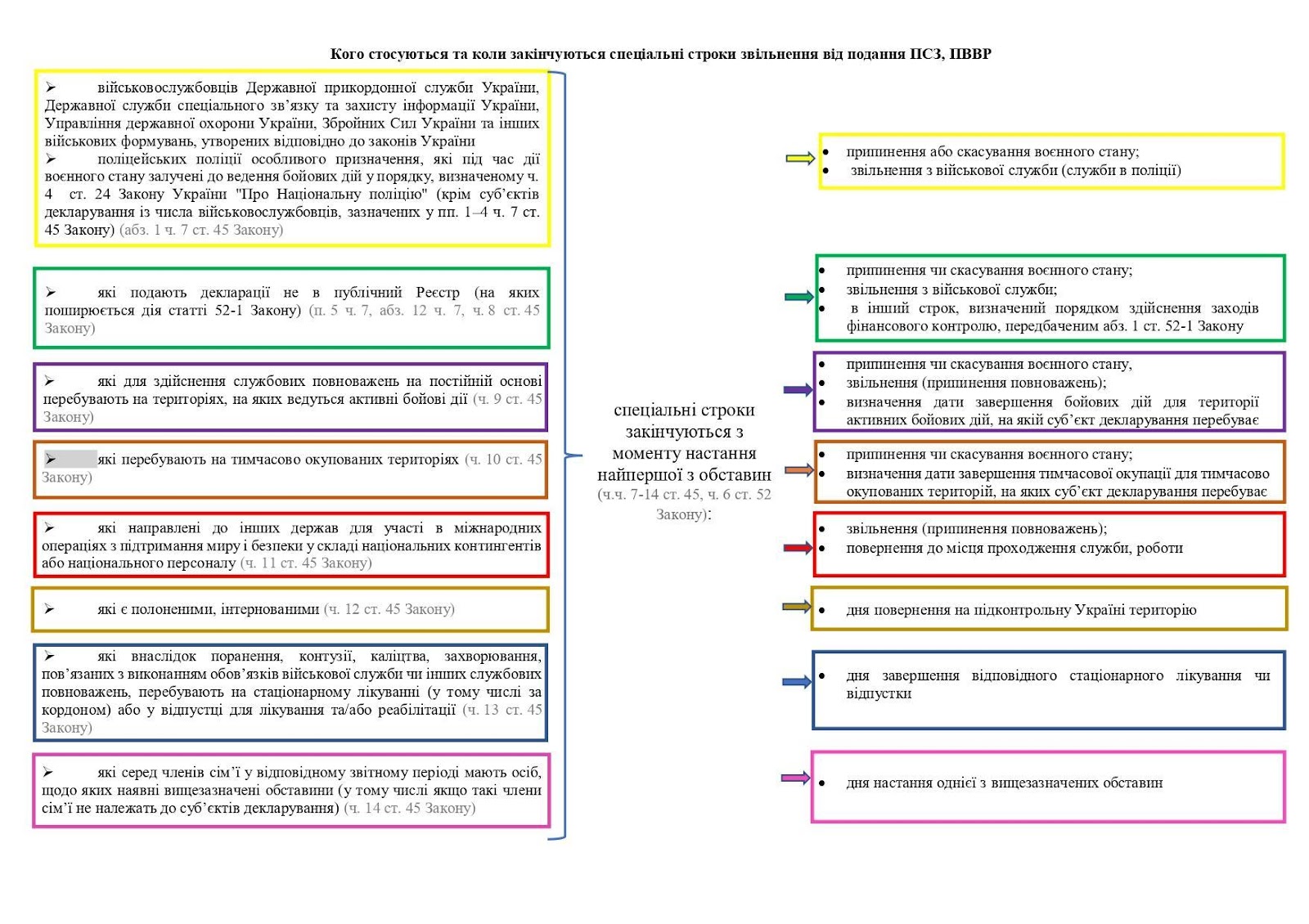

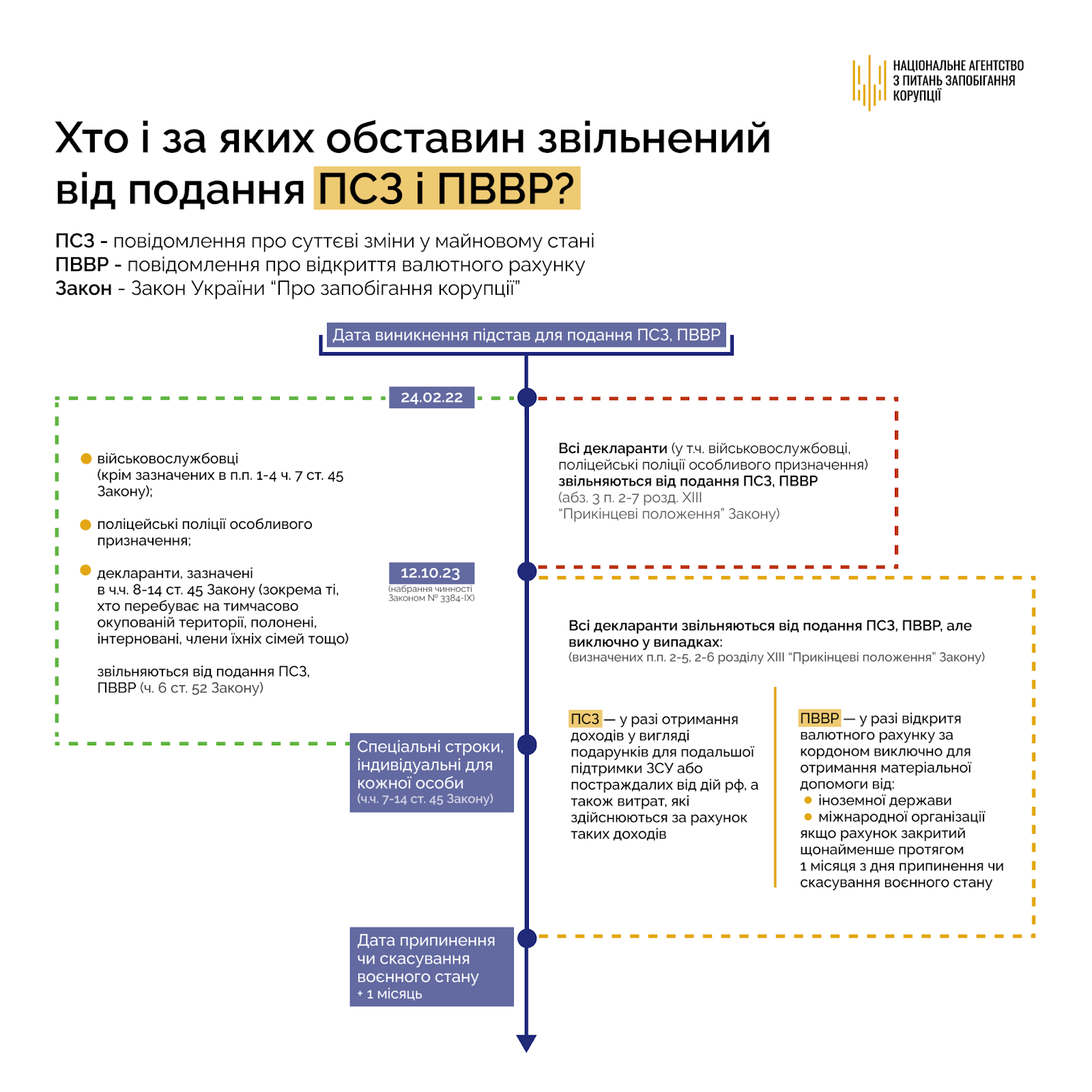

224-1. Особливості подання ПСЗ на період війни

Більшість суб’єктів декларування:

- звільняються від обов’язку подання ПСЗ, підстави для подання яких виникли у період з 24.02.2022 до 11.10.2023 включно (абз. 3 п. 2-7 розділу XIII «Прикінцеві положення» Закону).

- зобов’язані подавати ПСЗ з 12.10.2023.

Суб’єкти декларування, які мають право на відтермінування подання декларацій:

-

звільняються від обов’язку подання ПСЗ, підстави для подання яких виникли з 24.02.2022 до припинення / скасування воєнного стану або іншого визначеного Законом строку (абз. 3 п. 2-7 розділу XIII «Прикінцеві положення» Закону, ч. 6 ст. 52 Закону).

-

зобов’язані подавати ПСЗ з моменту відновлення у них обов’язку подавати декларації.

! У разі одержання доходу (грошей, майна) для подальшої підтримки ЗСУ, постраждалих осіб від дій рф, а також здійснення видатків за рахунок таких доходів, в період з 24.02.2022 до припинення або скасування воєнного стану (+ 1 місяць) ПСЗ не подається (п. 2-5 розділу XIII «Прикінцеві положення» Закону). Детальніше про те, які саме доходи і видатки не потребують подання ПСЗ див. відповідь на запитання 200-1 цих Роз’яснень.

Додатково про строки див. відповідь на запитання п. 2-3 цих Роз’яснень та інфографіки нижче.

Приклад 1

01.11.2023 суб’єкт декларування, у якого член сім’ї військовослужбовець ЗСУ, отримав від близьких осіб у подарунок гроші у сумі понад 50 ПМ.

У такій ситуації суб’єкт декларування не повинен подавати ПСЗ, оскільки підстави його подання виникли до початку перебігу строку для подання ним декларацій, визначених ч. 14 ст. 45 Закону.

Приклад 2

21.09.2023 суб’єкт декларування придбав квартиру (вартістю понад 50 ПМ) та здійснив видаток (розміром понад 50 ПМ). У такому випадку ПСЗ не подається, оскільки підстави подання ПСЗ (придбання майна, здійснення видатку) виникли в період з 24.02.2022 до 11.10.2023 включно.

Приклад 3

24.10.2023 суб’єкт декларування отримав від третьої особи гроші (розміром понад 50 ПМ) для придбання машини для ЗСУ (вартістю понад 50 ПМ). 25.10.2023 придбав автомобіль, використавши для оплати його вартості всю суму коштів, отриманих від третьої особи. 27.10.2023 суб’єкт декларування передав автомобіль у власність ЗСУ з відповідним документальним оформленням.

У такому випадку ПСЗ не подається, оскільки отримані гроші, здійснений за рахунок них видаток на придбання автомобіля, переданого в подальшому у власність ЗСУ, спрямовані на цілі, визначені Законом.